Необучаемые умножители х125.... или сказка про Юнону, Плутос и Меркурий.

*CBDC (крипто не уместно)

*частные криптоактивы (крипто частично уместно)

Цифровые валюты (CBDC) от ЦБ предусматривают контроль всех транзакции в отличии от криптовалют,

некоторые из которых предусматривают анонимность.

Более узкое определение, определяет

CBDC как новую форму денег центрального банка в цифровом формате, выраженном в национальной расчетной единице, это прямое обязательство Центрального Банка.

Розничные CBDC (RCBDC) предназначены для хранения и использования частными лицами и фирмы для повседневных транзакций, включая покупки товаров и услуг.

Оптовые CBDC (WCBDC) хранятся только соответствующими финансовыми учреждениями и используются для финансового рынка (например, межбанковские платежи и расчеты по ценным бумагам и валютным операциям).

<...>

Эти изменения включают гармонизацию нормативно-правовой, надзорной и законодательной базы (например, для борьбы с Отмыванием Денег и борьба с Финансированием Терроризма (ОД/ФТ).

<...>

электронную систему "знай своего клиента" (e-KYC)

<...>

трансграничная доступность CBDC может способствовать замещение валюты в странах с более слабыми экономическими основами.

<...>

Во-вторых, потоки капитала смогут увеличиться, что приводит к преимуществам усиления интеграции рынка, а также к усилению синхронизации и усиление глобальных финансовых циклов и рисков распространения, а также потенциальное увеличение потока капитала

<...>

Как замена валюты, так и повышенная волатильность и синхронность потоков капитала могут иметь негативные последствия для финансовой стабильности и способности стран проводить политику независимых валютных операций.

<...>

трансграничные платежи с помощью CBDC могли бы помочь обходить существующие меры по управлению потоками капитала (CFM), которые могут подорвать усилия стран для поддержания макрофинансовой стабильности.

<...>

Экосистемы CBDC должны быть безопасными (например, противостоять кибератакам и мошенничеству)

<...>

частные лица и предприятия имеют доступ к недорогим финансовым продуктам и услугам, которые отвечают их потребностям – транзакции, платежи, сбережения, кредиты и страхование

<...>

центральный банк будет иметь

прямые отношения с конечными пользователями и, как следствие, будет иметь ОД/ФТ обязательства.

<...>

важнейшим компонентом ПОД/ФТ является идентификация клиента и источника средств.

<...>

адаптация законов и нормативных актов в области ПОД/ФТ, моделей надзора и организационных структур ОД/ФТ в надзорные органы.

<...>

<...>

Структурные недостатки делают криптовселенную непригодной в качестве основы для денежной системы: ей не хватает стабильной номинальной привязки, а ограничения ее масштабируемости приводят к фрагментации. Вопреки повествованию о децентрализации, криптовалюта часто полагается на нерегулируемых посредников, которые представляют финансовые риски.

<...>

Система, основанная на деньгах центрального банка, обеспечивает более прочную основу для инноваций, гарантируя стабильность и совместимость услуг как внутри страны, так и за рубежом.

<...>

Новые возможности, такие как программируемость, компоновка и токенизация, не являются прерогативой криптографии, но вместо этого могут быть построены поверх цифровых валют центрального банка (CBDC), систем быстрых платежей и связанных с ними архитектур данных.

<...>

Крах стабильной монеты TerraUSD и крах ее монеты-близнеца Luna подчеркнули слабость системы, которая поддерживается продажей монет для спекуляций. Кроме того, теперь становится ясно, что крипто и DeFi имеют более глубокие структурные ограничения, которые не позволяют им достичь уровней эффективности, стабильности или целостности, необходимых для адекватной денежной системы.

<...>

БМР (банк международных расчетов)

~ 100 ЦБ занимаются цифровыми валютами.

Опрос центральных банков, проведенный в 2021 году, показал, что 86% активно изучают потенциал CBDC, 60% экспериментируют с технологией, а 14% внедряют пилотные проекты.

*Разработка полномасштабных проектов.

*Тестирование с помощью пилотных проектов.

Проект Jura - исследует прямую передачу цифровых валют центрального банка в евро и швейцарских франках (WCBDC) между французскими и швейцарскими коммерческими банками на единой платформе DLT. Проект дополняет текущую работу G20 по трансграничным платежам.

Проект Aurum: прототип двухуровневой цифровой валюты центрального банка (CBDC). Монетарное управление Гонконга. Прототип системы был успешно завершен в июле 2022.

Проект mBridge: объединение экономик через CBDC. Гонконгского инновационного центра BIS, Валютного управления Гонконга, Банка Таиланда, Института цифровых валют Народного банка Китая и Центрального банка Объединенных Арабских Эмиратов.

Пилотный проект, включающий реальные корпоративные транзакции, связанные с международной торговлей, был проведен на платформе среди участвующих центральных банков, отдельных коммерческих банков и их клиентов в четырех юрисдикциях.

e-AED United Arab Emirates dirham CBDC

e-CNY Chinese yuan CBDC

e-HKD Hong Kong dollar CBDC

e-THB Thai baht CBDC

Проект Dunbar: международные расчеты с использованием нескольких CBDC

Резервным банком Австралии, Центральным банком Малайзии, Валютным управлением Сингапура и Резервным банком Южной Африки.

Проект Rosalind: разработка прототипов интерфейса прикладного программирования для распространения розничных CBDC.

Разработка системы розничной цифровой валюты центрального банка (CBDC). Проект Rosalind, возглавляемый Лондонским центром Innovation Hub.

Проект является чисто экспериментальным и не отражает каких-либо намерений Банка Англии в отношении политики, дизайна или запуска CBDC.

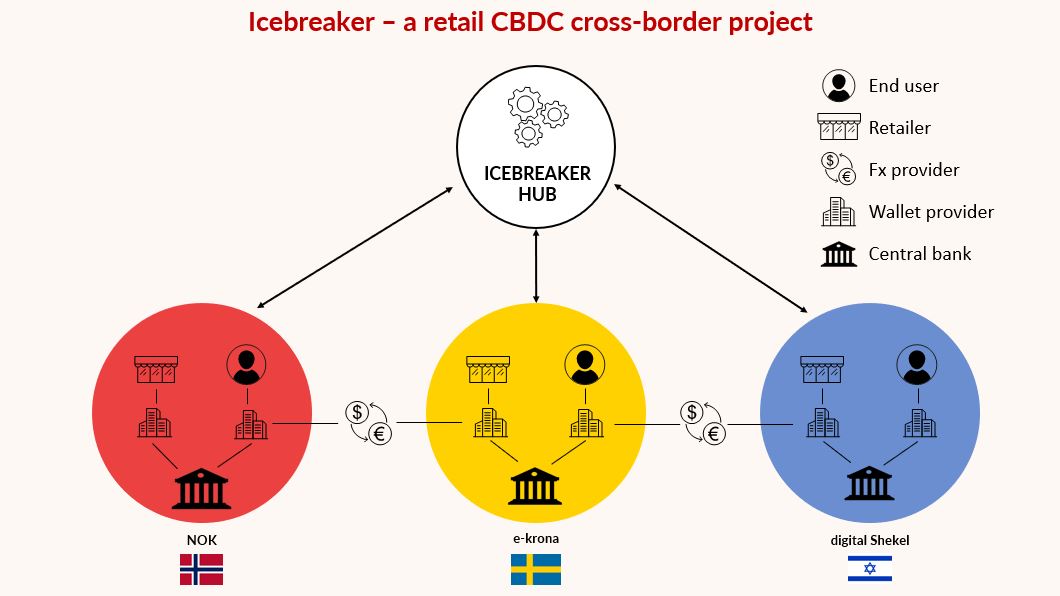

Проект Icebreaker: Центральные банки Израиля, Норвегии и Швеции объединяются с БМР для изучения розничных CBDC для международных платежей.

Проект это сотрудничество между Банком Израиля, Центральным банком Норвегии, Sveriges Riksbank и BIS Innovation Hub Nordic Centre с целью разработки "хаба", к которому участвующие центральные банки будут подключать свои отечественные системы проверки концепции CBDC.

Окончательный отчет ожидается в первом квартале 2023 года.

Проект Orchid

....Третий желаемый результат - это программируемые деньги.

и т.д.

4 вида программируемых денег:

*криптовалюты (They have performed poorly as a medium of exchange as well as a store of value. Given its volatility and speculative nature...)

*стейблкоины (...are more promising. If well-regulated and securely backed by reserves – as per MAS' latest proposed regulations)

*токенизированные банковские депозиты (...are digital representation of commercial banks' deposits that can be used as digital cash to make payments or buy and sell digital assets

without going through the banking system.)

*цифровые валюты центрального банка или CBDC (... as direct liabilities of the central bank, marry the advantages of central bank issued cash with the advantages of the the blockchain.)

Преимущества:

возможность избежать теневой экономики, нецелевое расходование средств и т.п.

2 вида денег:

*физическая наличность в виде банкнот и монет, выпущенных центральным банком;

*безналичные расчеты в виде депозитов в коммерческих банках.

Эти формы денег не являются программируемыми.

Появляется новый вид "денег" CBDC.

Отличия:

CBDC идет на смену наличной валюте (программируемая версия наличных денег).

Для физлиц в первую очередь.

Для юрлиц (безналичные деньги) замена так же.

т.е. предусматривается полное исчезновение наличных и безналичных расчетов.

Останутся только CBDC. Это не универсальное платежное средство, т.е. можно купить хлеб, но не купить билет на поезд в другой регион/страну.

Программируемость денег (возможность устанавливать правила для использования "денег"):

1. параметры программируемости (наборы товаров и услуг) в зависимости от социального рейтинга.

2. географическая привязка к местности.

3. срок хранения цифровых валют (без функции накопления тающий или лимитированный срок действия). Для повышения скорости вращения денег.

4. регулирование доступа к счету (обнуление, заморозка, блокировка кошелька). Функции накопления средств. Ограниченный срок использования.

и т.д.

Ориентировочные сроки начала внедрения RCBDC: 2023-2024 гг.

Добровольно принимать CBDC дураков нет?

Для замещения денег (Бреттон-Вудской системы) скорее всего потребуется экономический кризис. Гиперинфляция, рефинансирование долгов, безработица, запрет на конвертацию валют, списание долгов, конфискация, отказ от обязательств, банкротства и т.п.

Признаки

искусственного кризиса видны с 21 года.

Поэтому и выстраиваются другие конструкции... уход от свободных рынков, контроль над ценнообразованием. Мы вот собрались и решили, что цены вот такие... Вот страны которые нарушают правила. Вот организации, которым нельзя... Их надо наказать.

Доля валют в расчетах SWIFT:

USD - ~39%

EUR - ~38%

<...>

CNY - ~2.5%

Доля валюты в расчетах CIPS (Cross-border Interbank Payment System):

80 trillion CNY ($12.68 trillion) in 2021.

Рост значения китайского юаня до чистого третьего места в мировой экономике. Китай стремится занять свою долю (интернационализация юаня). Евро, фунты, франки и т.п. выступают в роли эмиссионного ресурса доллара США. ЕС - послевоенный проект США. Доллар мировая валюта. Его не будут печатать, чтобы не было ещё большей инфляции. А нет ресурса нет и денег.

Сейчас аналогия 1930-ых. Спад уже идет. США не могут жить при спаде (~цикл 5-6 лет). Нет модели. После спада будет Депрессия. А после... Обычно, мировые войны организовавыют в цикле депрессий.

P.S.

А если кто-то опять не поняла, то ... перед принятием решения о совершении сделки, не полагаются на "а вдруг".

Точка зрения автора может не совпадать с позицией редакции.